AGRICULTURA & PECUÁRIA

Analistas e lideranças do setor não acreditam em explosão de custos de produção na suinocultura em 2024

Mesmo com incertezas sobre as safras de milho e soja no Brasil, cenário de crise do primeiro semestre de 2022, com preços do suíno em baixa e da soja e milho, em alta

O primeiro semestre de 2022 foi de profunda crise na suinocultura brasileira, com preços de venda do animal em baixa e os custos de produção com a alimentação dos animais, principalmente com milho e soja, elevados. A falta de chuvas no Sul do país geraram perdas na soja e no milho verão no final de 2021, e a segunda safra de milho em 2022 também teve várias regiões produtoras impactadas pela escassez de precipitações.

Desta forma, tomando como base indicadores do Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP, preços atingidos pela saca de milho, de soja, e pelo quilo do suíno vivo em março, por exemplo, mostravam uma relação de troca extremamente desfavorável ao suinocultor.

Segundo Valdomiro Ferreira, presidente da Associação Paulista de Criadores de Suínos (APCS), a relação de troca ideal, no caso da suinocultura independente, é uma arroba suína comprar 2,5 sacas de milho. Fazendo uma comparação do preço da saca de milho em 11 de março de 2022, medido pelo Cepea a R$ 103,57, e o preço do suíno vivo em São Paulo custando em 8 de março R$ 6,13/kg (R$ 114,88 a arroba no mercado independente paulista), a relação de troca era uma arroba suína podendo comprar 1,1 saca de milho.

Em 20 de janeiro de 2022, o Cepea informava em uma análise de mercado que a relação de troca entre o preço do suíno e o milho/farelo de soja era a pior da história. “O preço do suíno vivo tem registrado queda intensa neste mês, causada pela combinação de vendas lentas e oferta elevada de animais para abate. A desvalorização expressiva se aliou à forte alta dos preços dos principais insumos consumidos na atividade, milho e farelo de soja, reduzindo drasticamente o poder de compra de suinocultores – a relação de troca por milho, especificamente, é a pior da história”, apontava a publicação do Cepea.

A informação é corroborada pela Associação Brasileira de Criadores de Suínos (ABCS) em um informativo publicado em fevereiro de 2022. “levantamento realizado pela ABCS junto às associações filiadas e parceiras, em janeiro/22 a relação de troca do suíno com o milho foi de 3,65 e com o farelo de soja foi de 2,11; a média das duas primeiras semanas de fevereiro indicaram um agravamento desta relação de troca do suíno com o milho e o farelo de soja, chegando a 3,29 e 1,90 respectivamente. Como base de referência, de modo geral, considera-se como ideal, para que se tenha margem positiva na atividade, que 1 kg de suíno vivo seja suficiente para comprar ao menos 6 kg de milho ou, no mínimo 3,5 kg de farelo de soja”.

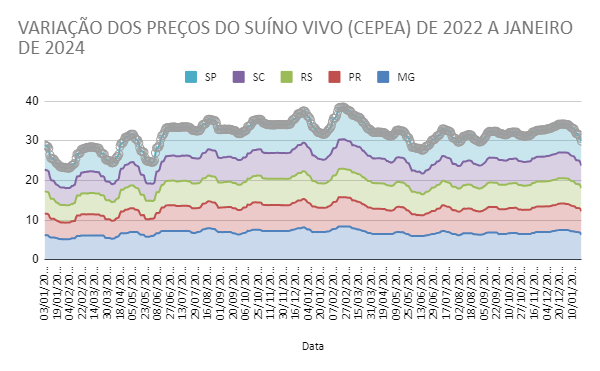

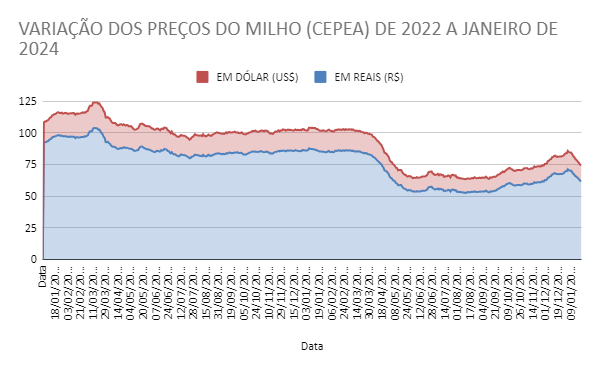

Nos gráficos abaixo, com dados do Cepea, é possível acompanhar as curvas de movimentação de preços do suíno vivo nas cinco principais praças produtoras, preços do milho e também da soja, coincidindo no início de 2022 com baixas no valor do animal e elevação no preço dos insumos.

De acordo com o último Levantamento para a safra 2023/24, divulgado pela Companhia Nacional de Abastecimento (Conab) no dia 10 de janeiro, a soja deve apresentar uma produção de 155,3 milhões de toneladas. O resultado representa uma quebra de 4,2% na expectativa, uma vez que as primeiras projeções apontavam para uma colheita de 162 milhões de toneladas.

“No caso do milho, a produção total está estimada em 117,6 milhões de toneladas, redução de 10,9% em relação ao ciclo anterior. A queda é reflexo de uma menor área plantada e de uma piora na expectativa de rendimento das lavouras. A primeira safra do cereal, que representa 20,7% da produção, vem passando por situações adversas como, elevadas precipitações nos estados do Sul, baixas pluviosidades acompanhadas pelas altas temperaturas no Centro-Oeste. Segundo o boletim da Conab, para a segunda safra do grão, além de avaliar os custos, as decisões dos produtores dependem de fatores climáticos, de disponibilidade de janela para o plantio e dos preços de mercado”, detalha a Conab.

Com este cenário atual de perdas sendo registradas neste ciclo da soja 2023/24 em várias regiões produtoras por intempéries climáticas e incertezas sobre o plantio do milho segunda safra, devido a possíveis atrasos na janela de semeadura, é possível que o cenário de repique no preço destes insumos se repita como em 2022?

RELAÇÃO DE TROCA ATUAL ENTRE O SUÍNO E OS INSUMOS

Conforme informações do Cepea, o poder de compra de suinocultores paulistas vem caindo frente ao milho neste mês de janeiro, mas aumentando sobre o farelo de soja. Vale lembrar que os dois produtos são os principais insumos utilizados na alimentação dos suínos. “Segundo pesquisadores do Cepea, enquanto os preços do suíno vivo acumulam expressiva queda no mercado independente, as cotações do milho se sustentam no balanço do mês, embora tenham perdido força nos últimos dias. O farelo, por sua vez, tem se desvalorizado ainda mais que o animal vivo na parcial de janeiro, o que explica a melhora na situação do suinocultor paulista”.

Enori Barbieri, vice-presidente da Federação da Agricultura e Pecuária do Estado de Santa Catarina (Faesc), diz que não acredita que o cenário visto no início de 2022 deva se repetir neste 2024. “Devemos ter talvez ganhos menores que 2023, mas mesmo assim um setor muito demandado no mercado internacional. Vemos um setor bastante ajustado entre produção e indústria, em termos econômicos e de renda”.

Apesar deste cenário imprevisível para as commodities agrícolas, e ainda parca recuperação nos preços da carne suína no mercado brasileiro, Ari Jarbas Sandi, analista da Embrapa Suínos e Aves, afirma que há expectativas de melhora nos preços de exportação da proteína suinícola, o que pode amenizar um pouco esse possível cenário de alta nos custos de produção de suínos. “Contudo, as incertezas e o risco de mercado são uma constante, haja visto que a Rússia habilitou várias plantas frigoríficas para exportar à China, nosso maior aliado comercial de proteína animal, especialmente no que diz respeito à carne suína”.

Luís Rua, diretor de mercados da Associação Brasileira de Proteína Animal (ABPA), relembra que o custo de produção foi muito alto nos anos anteriores. “Foi complicado, 2022 com milho a R$ 100,00 a saca, soja a R$ 200,00 a saca no primeiro semestre. Isso se combinou com um preço de venda do suíno muito baixo. Não vemos que 2022 vai se repetir e não vemos que o milho nem a soja vão chegar aos patamares que a gente viu antes”, contou.

Rua ainda explica que em 2021 havia um grande volume de carne suína indo para a China, e que depois começou a diminuir. É um mercado de volume, mas não mais o mais rentável. “Este ano também entendemos que não devemos ter uma questão de preço de venda do animal muito baixo porque a perspectiva não é de um aumento massivo nos alojamentos como vimos em 2022”.

Segundo dados da ABPA, a perspectiva para 2024 para a produção de suínos no Brasil é de um incremento de até 1% no comparativo com 2023, chegando a um montante de 5,1 a 5,150 milhões de toneladas de proteína suinícola produzidas. No caso das exportações, o aumento este ano deve ser na ordem de até 6,6%, atingindo 1,3 milhões de toneladas.

De acordo com o último Levantamento para a safra 2023/24, divulgado pela Companhia Nacional de Abastecimento (Conab) no dia 10 de janeiro, a soja deve apresentar uma produção de 155,3 milhões de toneladas. O resultado representa uma quebra de 4,2% na expectativa, uma vez que as primeiras projeções apontavam para uma colheita de 162 milhões de toneladas.

“No caso do milho, a produção total está estimada em 117,6 milhões de toneladas, redução de 10,9% em relação ao ciclo anterior. A queda é reflexo de uma menor área plantada e de uma piora na expectativa de rendimento das lavouras. A primeira safra do cereal, que representa 20,7% da produção, vem passando por situações adversas como, elevadas precipitações nos estados do Sul, baixas pluviosidades acompanhadas pelas altas temperaturas no Centro-Oeste. Segundo o boletim da Conab, para a segunda safra do grão, além de avaliar os custos, as decisões dos produtores dependem de fatores climáticos, de disponibilidade de janela para o plantio e dos preços de mercado”, detalha a Conab.

Com este cenário atual de perdas sendo registradas neste ciclo da soja 2023/24 em várias regiões produtoras por intempéries climáticas e incertezas sobre o plantio do milho segunda safra, devido a possíveis atrasos na janela de semeadura, é possível que o cenário de repique no preço destes insumos se repita como em 2022?

RELAÇÃO DE TROCA ATUAL ENTRE O SUÍNO E OS INSUMOS

Conforme informações do Cepea, o poder de compra de suinocultores paulistas vem caindo frente ao milho neste mês de janeiro, mas aumentando sobre o farelo de soja. Vale lembrar que os dois produtos são os principais insumos utilizados na alimentação dos suínos. “Segundo pesquisadores do Cepea, enquanto os preços do suíno vivo acumulam expressiva queda no mercado independente, as cotações do milho se sustentam no balanço do mês, embora tenham perdido força nos últimos dias. O farelo, por sua vez, tem se desvalorizado ainda mais que o animal vivo na parcial de janeiro, o que explica a melhora na situação do suinocultor paulista”.

Enori Barbieri, vice-presidente da Federação da Agricultura e Pecuária do Estado de Santa Catarina (Faesc), diz que não acredita que o cenário visto no início de 2022 deva se repetir neste 2024. “Devemos ter talvez ganhos menores que 2023, mas mesmo assim um setor muito demandado no mercado internacional. Vemos um setor bastante ajustado entre produção e indústria, em termos econômicos e de renda”.

Apesar deste cenário imprevisível para as commodities agrícolas, e ainda parca recuperação nos preços da carne suína no mercado brasileiro, Ari Jarbas Sandi, analista da Embrapa Suínos e Aves, afirma que há expectativas de melhora nos preços de exportação da proteína suinícola, o que pode amenizar um pouco esse possível cenário de alta nos custos de produção de suínos. “Contudo, as incertezas e o risco de mercado são uma constante, haja visto que a Rússia habilitou várias plantas frigoríficas para exportar à China, nosso maior aliado comercial de proteína animal, especialmente no que diz respeito à carne suína”.

Luís Rua, diretor de mercados da Associação Brasileira de Proteína Animal (ABPA), relembra que o custo de produção foi muito alto nos anos anteriores. “Foi complicado, 2022 com milho a R$ 100,00 a saca, soja a R$ 200,00 a saca no primeiro semestre. Isso se combinou com um preço de venda do suíno muito baixo. Não vemos que 2022 vai se repetir e não vemos que o milho nem a soja vão chegar aos patamares que a gente viu antes”, contou.

Rua ainda explica que em 2021 havia um grande volume de carne suína indo para a China, e que depois começou a diminuir. É um mercado de volume, mas não mais o mais rentável. “Este ano também entendemos que não devemos ter uma questão de preço de venda do animal muito baixo porque a perspectiva não é de um aumento massivo nos alojamentos como vimos em 2022”.

Segundo dados da ABPA, a perspectiva para 2024 para a produção de suínos no Brasil é de um incremento de até 1% no comparativo com 2023, chegando a um montante de 5,1 a 5,150 milhões de toneladas de proteína suinícola produzidas. No caso das exportações, o aumento este ano deve ser na ordem de até 6,6%, atingindo 1,3 milhões de toneladas.

Para o Sindicato Nacional da Indústria de Alimentação Animal (Sindirações), “a influência do El Nino (replantio da soja e atraso na janela de semeadura do milho) somada à menor área de semeadura do milho vai diminuir a produção. A oferta de milho deverá ser suficiente para atender à demanda interna, produção etanol e exportações, muito embora, vamos sofrer com a especulação no preço. A cotação estável do dólar (girando ao redor de R$ 5,00) deve cooperar com o planejamento da indústria e não inflacionar o custo, muito embora o setor deva acompanhar atentamente o comportamento da CAMEX frente aos pedidos de proteção da indústria de aditivos que produz localmente, ou seja, de incremento da alíquota do imposto de importação”.

O QUE DIZ O SETOR DA SUINOCULTURA

Segundo o presidente da Associação Paulista de Criadores de Suínos (APCS), Valdomiro Ferreira, ele não vê o cenário caótico do início de 2022 para a suinocultura brasileira se repetindo. Entretanto, ele explica que isso não deve acontecer olhando muito mais do ponto de vista da sustentabilidade da cadeia de consumo do que da possibilidade das altas dos insumos em si.

“Os setores de proteína animal que consomem este milho e está soja não têm fôlego em hipótese alguma de pagar milho e soja na proporção do que foi em 2022. Claro que o mercado é soberano. O que estamos sinalizando é que não temos fôlego, e até teríamos que repassar fortemente isso ao consumidor, e não enxergo o consumidor conseguindo absorver esse reajuste no primeiro semestre de 2024. O pior momento em 2022 foi quando uma arroba comprava 1,1 sacas de milho. A melhor relação nos últimos 5 anos era 4,2 sacas de milho. Estes dois números nos extremos, não vemos possibilidade de sustentação destas relações”, disse Ferreira.

Losivanio de Lorenzi, presidente da Associação Catarinense de Criadores de Suínos (ACCS), compartilha da mesma visão de Ferreira. Ele diz não acreditar que o milho e a soja cheguem a R$ 100,00 e R$ 200,00 a saca, respectivamente, porque toda a cadeia de proteína animal é impactada pelo consumo de grãos.

“2023 Foi o segundo ano consecutivo de prejuízo justamente pelos custos de produção altos com os grãos. Não temos condições de manter a atividade com valores acima do que já estamos vendo, porque não vai ter consumidor que absorva valores repassados”, disse.

Atualmente, a relação de troca do suíno para o milho em São Paulo, principal polo consumidor de carne suína, é que uma arroba suína a R$ 120,00 compra 1,9 saca de milho, longe do ideal das 2,5 sacas de milho, conforme aponta Valdomiro Ferreira. No caso de Santa Catarina, Losivanio de Lorenzi aponta que hoje, um quilo de suíno vivo compra 4,13 gramas de milho, o que é uma relação desfavorável, “mas não é a pior, como a gente viu em 2022”.

O Notícias Agrícolas tentou contato com várias cooperativas da área, e algumas das que deram retorno à reportagem disseram que preferiam não comentar o assunto devido ao “mercado de grãos especulado no momento”.

DE OLHO NAS SAFRAS E NOS PREÇOS DOS GRÃOS

A informação sobre a relação de troca entre o preço de suínos e da soja trazida pelo Cepea é corroborada por Fernando Henrique Iglesias, analista da SAFRAS & Mercado, que aponta que há no mercado neste momento uma tendência de custos mais baixos, em especial para o farelo de soja. “Nós já temos o farelo de soja ao redor de R$ 2.100,00 a tonelada, em relação ao custo já caiu bastante, e isso tende a se acentuar conforme nós entramos no período do auge da colheita, tanto no Brasil quanto na Argentina. Então devemos conviver com custos mais baixos em relação ao farelo de soja”, explicou.

Para o milho, Iglesias destaca que há uma pressão vendedora neste início de ano porque o produtor brasileiro tem priorizado a retenção da soja e as vendas de milho que foi represado em dezembro. “Tanto que São Paulo abriu o ano com R$ 80,00 a saca CIF e agora está trabalhando com R$ 70,00/saca CIF”.

Enori Barbieri afirma que apesar das incertezas, certamente a produção de milho deve superar as 100 milhões de toneladas, apesar dos indicadores apontarem para 115 a 117 milhões de toneladas.

“O Brasil consome 85 milhões de toneladas de milho, e apesar de Santa Catarina produzir apenas 2,5 milhões, com consumo acima de 8 milhões no Estado, se tivermos problema de abastecimento de milho em Santa Catarina, o milho argentino, chega nas indústrias aqui custando em torno de R$ 85,00 a R$ 90,00 a saca”, afirmou, lembrando que Santa Catarina é o principal Estado brasileiro produtor e exportador de carne suína.

Iglesias explica que o número da SAFRAS & Mercado para a safrinha cai de 100 milhões de toneladas para 89 milhões de toneladas, o que sinaliza um corte importante para a safrinha, mas ainda não quer dizer que vá faltar produto.

“Tem toda uma janela de clima ainda aqui no Brasil para a safrinha de milho e para a safra nos Estados Unidos. Este número um pouco menor significa o seguinte contexto para o milho: o comprador no mercado interno no segundo semestre vai ter que competir com o exportador, vai ter que correr atrás do preço de exportação. Se o preço no porto estiver R$ 60,00 a saca, o consumidor no mercado interno vai ter que pagar um valor parecido ou um pouco superior para conseguir colocar milho dentro de casa”, detalha Iglesias.

O diretor de mercados da ABPA, Luis Rua, explica que mesmo com a expectativa de uma safra de milho menor no Brasil este ano, ainda deve ser uma safra cheia, olhando para os indicadores da Conab. “Vemos diminuição das exportações de milho porque o milho norte-americano está mais barato. Enquanto no Brasil se vê o milho entre R$ 60,00 a R$ 65,00 a saca, o milho americano vale R$ 50,00 a R$ 53,00, no máximo R$ 55,00 a saca. A safra dos EUA veio na casa dos 390 milhões de toneladas, o que é 40 milhões de toneladas a mais que a safra anterior. Os EUA já estão exportando mais porque tem mais milho, e o que os EUA que tem a mais este ano é o que o Brasil sempre exportou. A gente já está vendo washout já aqui. Os preços internacionais estão mais baixos, e talvez seja uma das poucas vezes na história que o preço do milho no Brasil tá maior que o internacional”, disse Rua.

")