ECONOMIA

Cobrança de devedores rende R$ 48 bi em receitas para União em 2023, alta de 23,5%

Maior adesão a acordos de transação tributária e atuação no Judiciário explicam crescimento

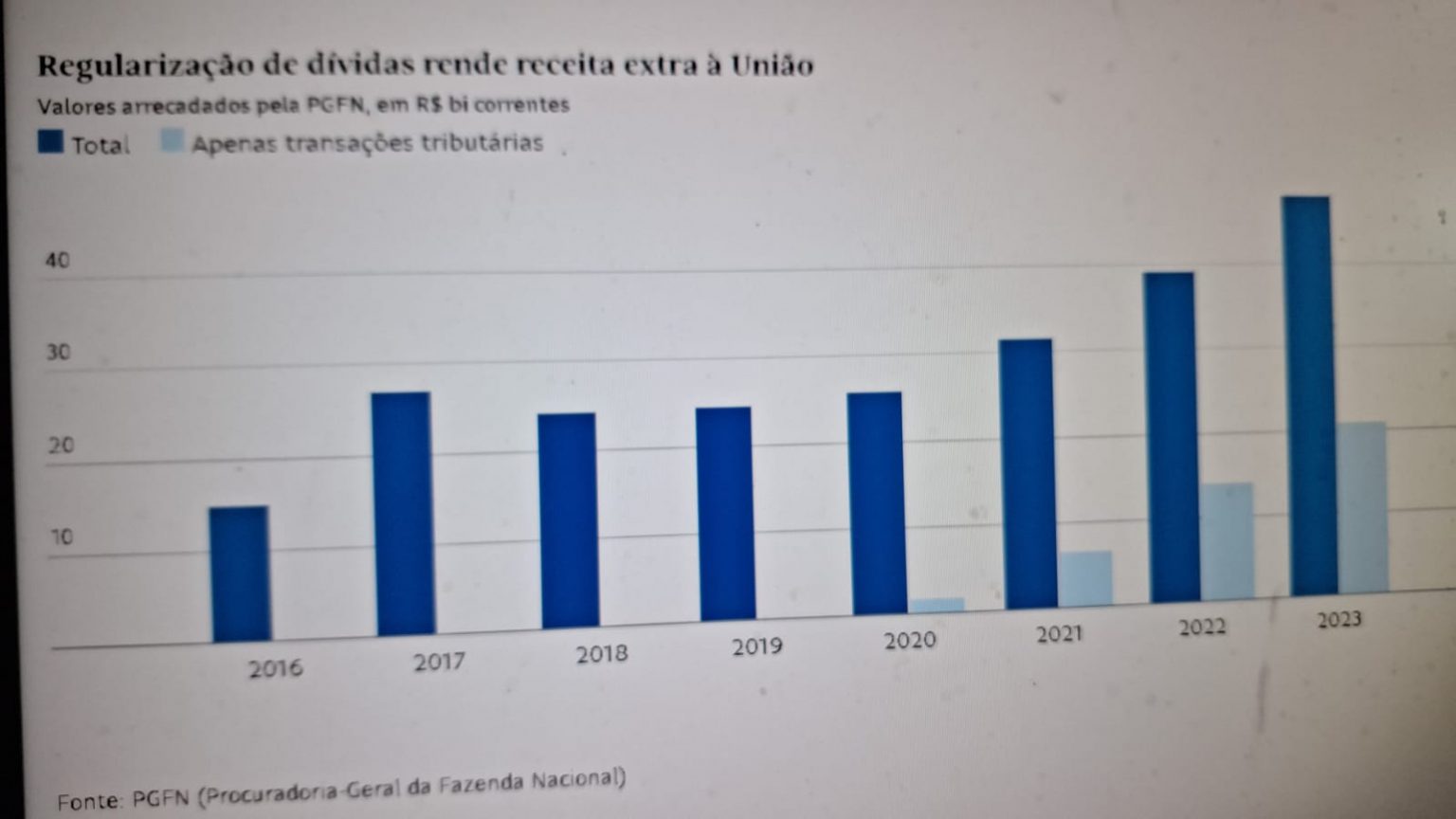

A cobrança de valores devidos por contribuintes inscritos na dívida ativa rendeu à União uma receita extra de R$ 48,3 bilhões em 2023, alta de 23,5% em relação ao ano anterior (em valores nominais). O crescimento expressivo é explicado pela maior adesão de contribuintes à transação tributária e por uma mudança de estratégia no acompanhamento dos processos de execução fiscal, dando prioridade àqueles que envolvem maior valor ou suspeita de fraudes para omitir patrimônio. Por outro lado, os números registrados pela PGFN (Procuradoria-Geral da Fazenda Nacional), braço jurídico do Ministério da Fazenda, ainda não retratam o efeito positivo esperado a partir da nova lei que facilita as negociações de débitos após julgamento no Carf (Conselho Administrativo de Recursos Fiscais).

Por Idiana Tomazelli na FOLHA de SP

A legislação derruba multas e concede descontos nos juros para facilitar o pagamento antes da inscrição em dívida ativa, caso a manutenção da cobrança tenha sido definida pelo voto de desempate (poder dado ao representante da Fazenda, conhecido como voto de qualidade). Também regula novas possibilidades de transação entre PGFN e contribuintes. O governo espera arrecadar R$ 98 bilhões neste ano a partir das mudanças legais —número visto com ceticismo pelo mercado financeiro. Desse valor, R$ 12,1 bilhões seriam recolhidos pela PGFN por meio de uma nova modalidade de transação, envolvendo os maiores litígios judiciais. Esse último montante é considerado conservador, dado que as transações têm sido uma saída cada vez mais buscada pelos contribuintes para abreviar disputas e minimizar impactos no caixa. Dos valores arrecadados pela PGFN no ano passado, R$ 20,7 bilhões vieram só das transações tributárias —uma expansão de 46,8% ante 2022.

O instrumento foi criado em 2020 e permite a concessão de descontos e possibilidade de parcelamento. A redução do valor, porém, só é dada a devedores que comprovam dificuldades para pagar a cifra integral —quanto menor a capacidade de pagamento, mais flexíveis são as condições. Para os técnicos, este é um traço essencial para diferenciar a ferramenta dos antigos Refis, programas de refinanciamento que concediam benesses indiscriminadas e estimulavam o calote nos tributos. A procuradora-geral da Fazenda Nacional, Anelize Almeida, avalia que a transação tem ajudado a melhorar a capacidade de recuperação dessas dívidas, inclusive daquelas tidas como irrecuperáveis. Os créditos inscritos em dívida ativa somam R$ 3 trilhões, mas, entre os maiores devedores estão empresas já falidas ou em recuperação judicial, sem patrimônio disponível para honrar os pagamentos. Como mostrou a Folha, o uso do instrumento serviu para colocar a União em pé de igualdade com demais credores nos processos de recuperação judicial e mudar a jurisprudência sobre o tema, colocando a regularização fiscal como condição para aprovação do plano de recuperação dessas empresas.

“A transação vem numa crescente, tanto que em 2022 foram R$ 14 bilhões recuperados e, em 2023, foram quase R$ 21 bilhões”, diz Almeida. Segundo ela, uma das prioridades para este ano é reforçar as equipes de negociação, voltadas à regularização de débitos acima de R$ 50 milhões. Abaixo desse valor, os acordos podem ser firmados pelo portal Regularize, da PGFN. Acima disso, o órgão abre um processo individual de transação. “Eu preciso de procuradores da Fazenda qualificados para customizar as soluções, porque pode envolver um depósito judicial, pode envolver muitos processos judiciais, pode envolver um grupo econômico, então não é algo que eu consigo fazer pelo sistema”, afirma. O advogado Reinaldo Engelberg, sócio de Tributário do escritório Mattos Filho, afirma que a transação tem sido importante para reduzir litígios e permitir a regularização fiscal das empresas, melhorando a recuperação de créditos pela União sem comprometer a preservação da atividade empresarial. Ele ressalta, porém, que a concessão de descontos e melhores condições apenas para contribuintes com baixa capacidade de pagamento acaba limitando o alcance da ferramenta. “Seria interessante, como ocorreu no Litígio Zero da Receita Federal, a possibilidade de descontos também para débitos administrativos com mais de dez anos de contencioso”, diz. Outra sugestão seria acelerar o processo de homologação dos acordos, além de ser mais flexível na aceitação de créditos de prejuízo fiscal para abater as dívidas. O advogado Janssen Murayama, sócio do Murayama, Affonso Ferreira e Mota Advogados, avalia que a transação tem tido sucesso num contexto em que as decisões tributárias das cortes superiores ganharam força vinculante —isto é, se aplicam a todos os contribuintes, sejam elas favoráveis ou desfavoráveis. “Aí entra a importância dessas transações. Muitas delas dão oportunidade para o contribuinte, cuja tese é sabidamente perdedora, abrir mão da discussão e pagar com descontos se tiver dinheiro em caixa”, afirma.

Segundo ele, a medida contribui para melhorar o balanço das empresas e tem a vantagem de ser opcional (o contribuinte decide o que lhe for mais conveniente). Por outro lado, ele critica o que afirma ser uma “pressão do Poder Executivo sobre o Judiciário” para que as decisões sejam favoráveis. Em sua avaliação, o governo tem usado cada vez mais o argumento fiscal, em vez do jurídico, para tentar vencer disputas tributárias.

GOVERNO PRIORIZA GRANDES VALORES E CASOS COM INDÍCIO DE FRAUDE NA EXECUÇÃO FISCAL

Outro fator relevante para o crescimento da arrecadação, segundo a PGFN, é a mudança na estratégia de atuação nos processos de execução fiscal —quando a União recorre à Justiça para tentar recuperar os valores devidos. Por princípio, a União não pode simplesmente abrir mão dos créditos que tem a receber. Seria como perdoar uma dívida, algo que demanda autorização legal do Congresso Nacional e precisa observar uma série de regras previstas na LRF (Lei de Responsabilidade Fiscal). No entanto, a procuradora-geral pondera que créditos de baixo valor não deveriam ser cobrados pela via judicial, dado que o processo é custoso e provavelmente vai consumir mais dinheiro do que o governo terá a receber. Por isso, a PGFN tem usado os protestos em cartórios para cobrar valores menores, o que libera força de trabalho para atuar nas grandes investigações fiscais e trabalhar em procedimentos mais eficientes no Judiciário. “O processo é mais racional e mais eficiente. [Envolveu] Parar de entender que a cobrança judicial era inexorável, que eu tinha que ir para a cobrança judicial. Eu vou para a cobrança judicial se eu descubro indício de fraude, se eu preciso de uma decisão para bloquear patrimônio, para reconhecer um grupo econômico, para corresponsabilizar um sócio. É basicamente uma atuação mais certeira”, diz. Almeida afirma que tem conversado com os tribunais regionais para argumentar que as execuções fiscais não são todas iguais e solicitar uma análise prioritária daquelas que envolvem algum indício de fraude ou dilapidação de patrimônio para fugir das obrigações. Em alguns estados, uma petição de investigação fiscal para solicitar bloqueio de valores demora cinco meses para ser apreciada pelo juiz. “A PGFN descobre que tem dinheiro na conta, e o juiz demora para analisar o meu pedido [de bloqueio]. Em cinco meses não tem mais esse dinheiro. Então, minha atividade foi inútil. Esse tipo de execução fiscal tem que ter prioridade. Não posso querer que o juiz atenda isso em uma semana, mas ele também não pode concorrer com o processo em que há patrimônio”, afirma.

")