Educação & Cultura

Taxa Selic: tudo o que você precisa saber!

Logo, toda e qualquer aplicação deve superar a Selic/CDI no longo prazo.

A taxa Selic é um dos principais indicadores da economia brasileira. Não é à toa que os jornais sempre anunciam qualquer notícia que envolva uma alteração ou não dessa taxa. Você já deve ter visto, lido ou escutado sobre ela em algum lugar, afinal ela impacta bastante no nosso cenário econômico-financeiro.

Neste artigo, você entenderá tudo o que é necessário saber sobre essa taxa, desde o que ela é, como é calculada, até como ela impacta na sua vida.

O que é?

A Selic é a taxa básica de juros da economia. Ela influencia todas as taxas de juros do país, como as taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras, além de ser a principal ferramenta do Banco Central (BC) para controlar a inflação.

Ela só passou a ser a única taxa para fins de política monetária no dia 5 de março de 1999. Até então, funcionava um sistema de bandas de juros, criado em 1996. E, isso significou um grande avanço para o país, pois simplificou a execução da nossa política monetária.

E o que seu nome significa?

O significado de Selic é Sistema Especial de Liquidação e Custódia. O sistema é usado por instituições financeiras para comprar ou vender títulos emitidos pelo Tesouro Nacional. Cabe ressaltar que pessoas comuns não têm acesso a ele.

O juros dos títulos públicos que o governo oferece neste sistema é a Taxa Selic.

Como ela é calculada?

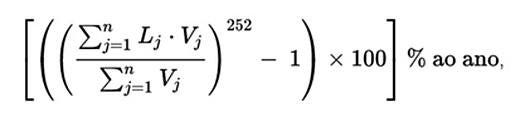

O cálculo da Taxa Selic é feito através da seguinte equação:

Nesse caso,

Lj: fator diário correspondente à taxa da j-ésima operação;

Vj: valor financeiro correspondente à taxa da j-ésima operação;

n: número de operações que compõem a amostra.

Mas, calma! Você não vai precisar se preocupar em resolver essa equação. O valor da taxa é calculado pelo próprio Sistema Especial de Liquidação e Custódia após o encerramento das operações, durante a noite.

Como a taxa selic funciona?

A principal forma de um governo arrecadar recursos é por meio dos impostos. Entretanto, quando surge a necessidade de pagar as suas dívidas ou fazer investimentos, o governo pode recorrer ao Tesouro Nacional, ao invés de aumentar os tributos.

A secretaria do tesouro emite os títulos, que nada mais são que certificados de dívida vendidos pelo próprio governo através do Sistema Especial de Liquidação e Custódia.

Os títulos do tesouro são comprados em sua maioria por grandes instituições financeiras. Pois, o chamado depósito compulsório é uma lei que obriga essas instituições transferirem uma porcentagem de seus depósitos em uma conta no Banco Central com o objetivo de controlar o excesso de dinheiro em circulação na economia, de modo que seja evitado um aumento descontrolado da inflação. E, além de depositar dinheiro em espécie, uma das formas de se efetuar o depósito no Banco Central, é por meio da compra de títulos públicos.

No final do dia, após milhões de operações, a instituição financeira pode apresentar uma quantia maior ou menor do que deveria ter na conta do Banco Central.

Como essa lei precisa ser respeitada, é comum que ocorram empréstimos com outros bancos para que a lei seja cumprida.

E a taxa Selic, onde ela fica nessa história?

Os empréstimos entre as instituições financeiras são de curtíssimos prazos, durando em torno de 24 horas. E para consegui-los, os bancos dão como garantia os títulos públicos adquiridos do Banco Central. O nome dessa operação é conhecida como taxa selic over.

A Selic que nos conhecemos é a meta. A taxa Selic Meta é definida a cada 45 dias pelo Comitê de Política Monetária (Copom). O Copom é um órgão composto pelos oito membros da Diretoria Colegiada do Banco Central e liderado pelo presidente da autoridade monetária que se reúnem para estabelecer os rumos da taxa Selic no próximo período.

Nessa reunião, é definido se a meta da taxa Selic vai cair, subir ou se manter estável, além de emitir um comunicado a imprensa com a sua explicação e a tendência do que pode acontecer na próxima reunião. Cabe ressaltar que para se chegar a uma decisão, os membros do Copom avaliam questões técnicas, como da evolução e perspectivas das economias brasileira e mundial, das condições de liquidez e do comportamento dos mercados.

Qual é a taxa Selic hoje?

A taxa Selic, hoje, é de 2,25% a.a. Ela foi definida no dia 17 de junho de 2020 pelo Copom, que decidiu abaixar a taxa de 3% para 2,25%.

Veja, no gráfico abaixo, o histórico da Taxa Selic desde 2016.

Como ela afeta a sua vida?

Na teoria, a Selic é a taxa que serve de base para que outros bancos — públicos e privados — calculem seus juros. Portanto, quando o governo altera a meta da Selic, em tese, as taxas praticadas pelos bancos e outras instituições financeiras devem seguir o que foi determinado.

Caso, o governo resolva diminuir a taxa de juros, o acesso ao crédito acaba barateando e isso acaba incentivando novos investimentos e consumo, fazendo com que a economia se movimente.

Uma economia aquecida é muito bom para o país e seus cidadãos. Pelo lado dos empresários, um crédito mais barato ajuda eles na expansão de seus negócios. Podemos entender a expansão dos negócios como novos empreendimentos, por exemplo, ou uma maior oferta de vagas de emprego, e até novos produtos e serviços no mercado.

Desse modo, as pessoas vão ter uma maior chance de arrumar um emprego, vão ter uma melhora de renda e um acesso mais fácil ao crédito, o que vai facilitar o seu consumo de bens e serviços.

Entretanto, se a economia está aquecida e a inflação começa a subir demais, o governo precisa aumentar a Selic. Consequentemente, os empréstimos voltam a ficar mais caros e as pessoas consomem menos, freando o aumento dos preços e desaquecendo a economia.

É bom salientar que o sobe ou desce na taxa de juros também afeta o governo, de forma bem parecida conosco, em relação ao incentivo ou desincentivo aos gastos. Todavia, os agentes públicos devem tomar cuidado com o uso dessa ferramenta, pois a sua má utilização, pode acarretar em problemas fiscais bem graves para o país.

E os investimentos, como ficam?

A taxa Selic é determinante para a remuneração de diversos produtos financeiros. Como:

- Tesouro Selic;

- Poupança;

- Investimentos em Renda Fixa.

Tesouro Selic

O Tesouro Selic é um título público cuja rentabilidade está indexada à taxa Selic. Ou seja, quando a taxa Selic é reduzida, a rentabilidade do título diminui junto, e vice-versa.

Poupança

Com a mudança na regra da poupança em maio de 2012, o seu rendimento acabou ficando atrelado à taxa:

- Se a taxa Selic estiver acima de 8,5% ao ano: a poupança rende 0,5% sobre o valor depositado + Taxa Referencial;

- Se a taxa Selic estiver igual ou abaixo de 8,5% ao ano: a poupança rende 70% da Selic + Taxa Referencial.

Com uma taxa Selic atual de 2,25%, a rentabilidade da poupança segue a segunda regra, apresentando um rendimento de 1,43% no mesmo período. Portanto, se um investidor aplicar R$1000 na poupança hoje, após um ano, ele resgataria R$1014,42.

Investimentos de Renda Fixa

Quando foi dito que as instituições financeiras pegam empréstimos de prazos curtíssimos com outros bancos para cumprir a lei, não foi mencionado que o nome dado ao título é CDI (Certificado de Depósito Interbancário).

Mudanças na taxa Selic impactam o CDI, um dos índices de rentabilidade mais usados por investimentos de renda fixa. Basicamente, a taxa Selic e o CDI seguem as mesmas mudanças, então, se a taxa Selic diminui, o CDI também fica mais baixo. Cabe ressaltar que eles tem valores muito próximos.

Investimentos que usam o CDI como indicador de rentabilidade são, por exemplo, oCDB (Certificado de Depósito Bancário), título emitido pelos bancos para captar dinheiro, e o LCI (Letra de Crédito Imobiliário), título emitido por instituições financeiras para financiar atividades do setor imobiliário). Sendo assim, esses investimentos terão sua remuneração afetada no caso de mudanças na taxa Selic.

Por fim, é bom lembrar que a taxa Selic e o CDI são usados como referência na comparação dos seus investimentos, pois, no mercado financeiro, essas taxas são consideradas como livres de riscos, pelo fato de serem os investimentos mais seguros do país. Logo, toda e qualquer aplicação deve superar a Selic/CDI no longo prazo.

Politize